本日、米国の Pro ユーザー向けに、ChatGPT の新しいパーソナルファイナンス体験のプレビュー提供を開始します。金融口座を安全に接続でき、キャッシュフローのダッシュボードを確認し、自分の金融状況に基づいて ChatGPT に質問できるようになります。しかも、データの管理権限はユーザー自身にあります。まずは小規模なプレビューから始め、実際の利用から学びながら体験を改善し、慎重に提供範囲を広げていきます。

お金は、私たちの暮らしのほぼすべてに影響します。どこに住むか、どんな選択をするか、大切な人をどう支えるか、そして将来をどう描くかにも関わります。しかし、今日の家計管理は、口座やアプリ、クレジットカード、ローン、スプレッドシートをつぎはぎして、ようやく自分の状況を把握するようなものになりがちです。それでもなお、全体像をつかむのは難しく、次に何をすべきかも分かりにくいままです。

すでに多くの人が ChatGPT に助けを求めています。毎月 2 億人以上が、予算管理、投資の疑問、選択肢の比較、将来の目標設計などのために ChatGPT を利用しています。最新の GPT‑5.5 の進化により、ChatGPT は複雑で文脈依存のパーソナルファイナンスに関する質問を、さらに高い精度で推論できるようになりました。

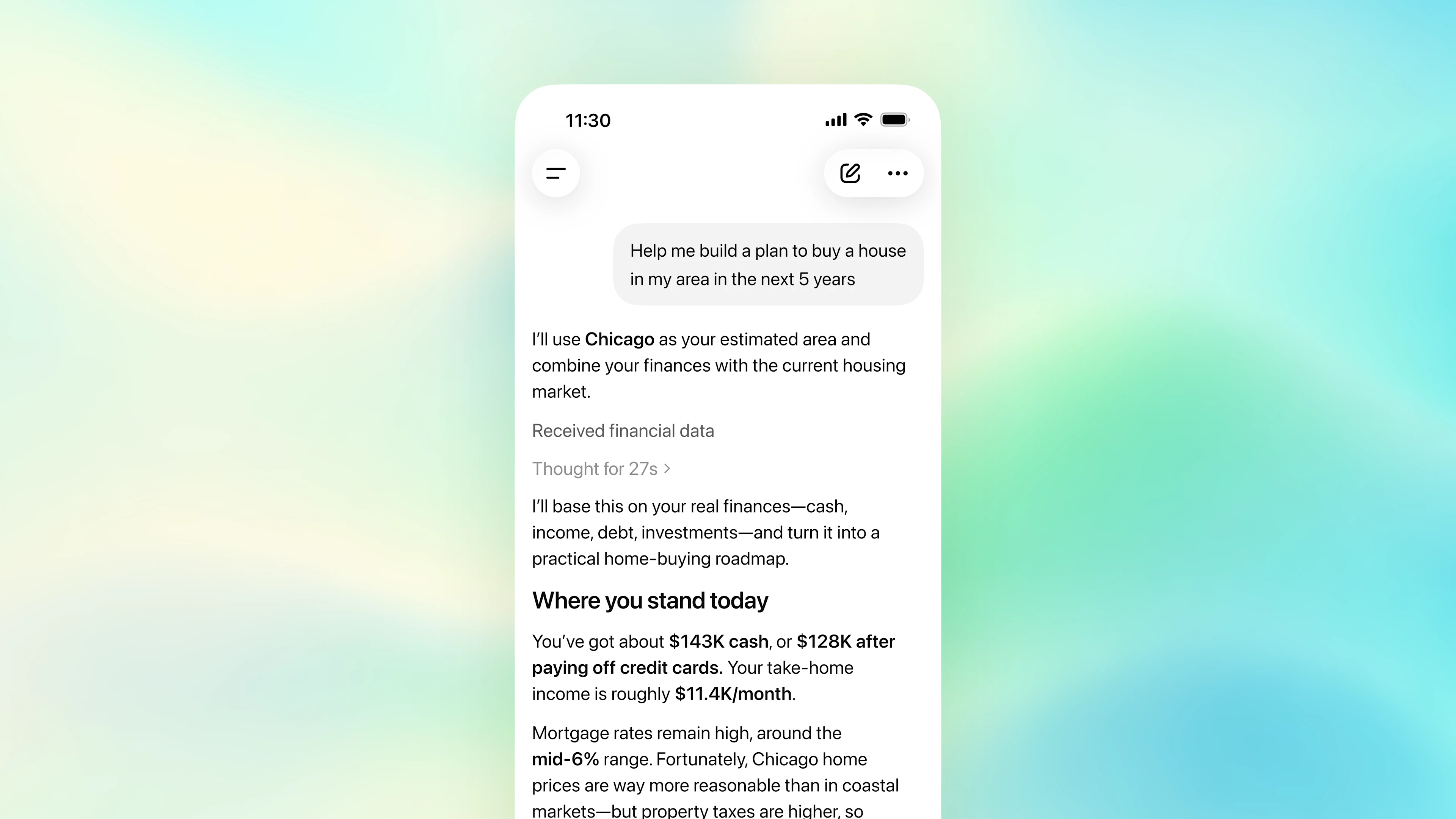

金融口座を接続すると、ChatGPT はその推論力に、実際の金融状況、さらにユーザーが共有した目標・ライフスタイル・優先事項を組み合わせて、パターンの発見、トレードオフの理解、重要な意思決定の計画を、より個別化され、包括的な形で支援できます。たとえば、次のような質問ができるようになります。

目標計画 旅行支出の分析 支出の見える化 シナリオプランニング 投資リスク サブスクリプションの見直し

ChatGPT は、より確かな判断で家計を把握・管理する助けにはなりますが、専門的な金融アドバイスの代わりにはなりません。

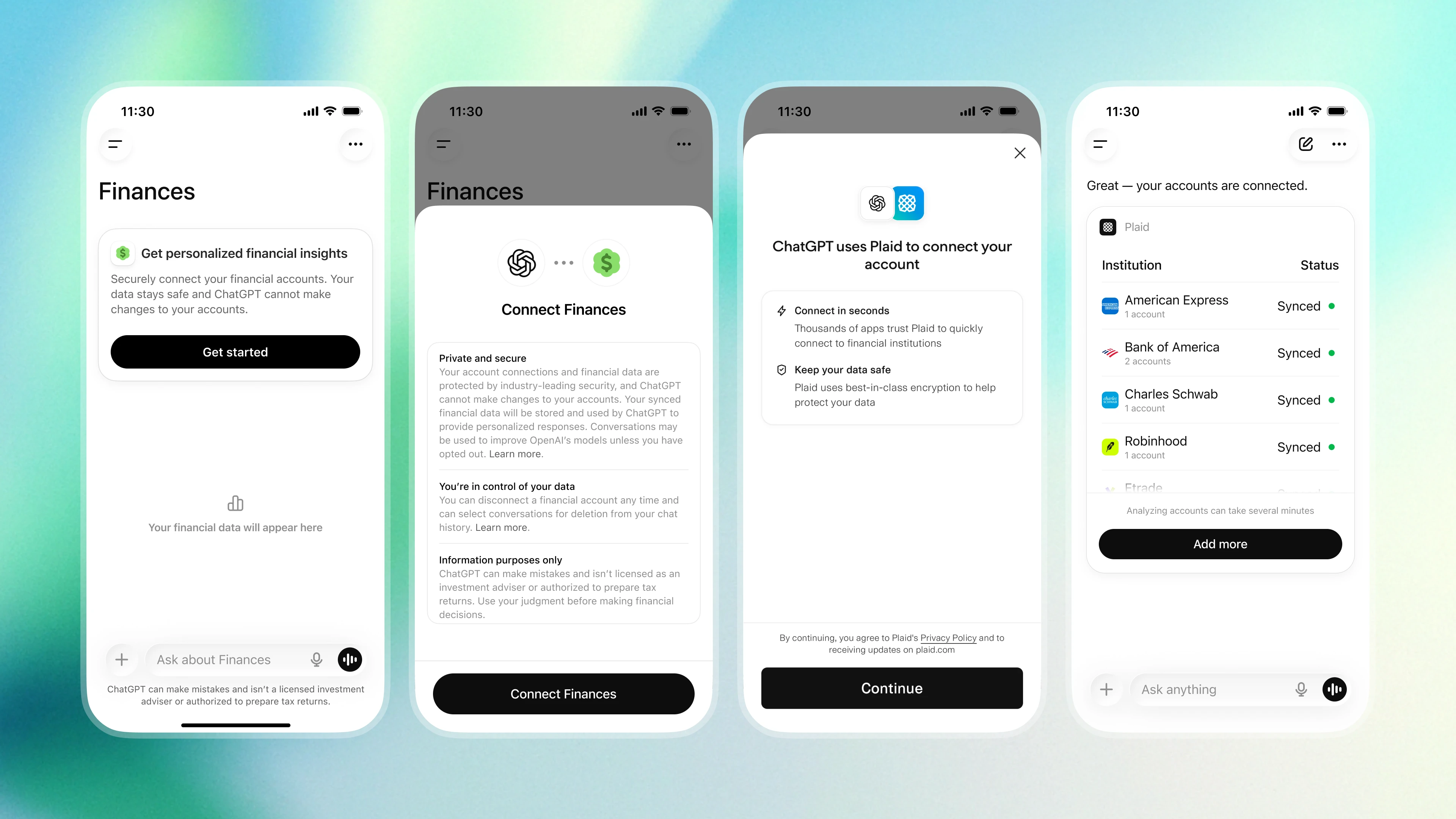

本日より、米国の Pro ユーザー向けに、web と iOS の ChatGPT で金融口座を接続できる機能を段階的に提供します。対応金融機関は 12,000 以上です。まずは初期利用から学びながら改善を続け、その後 Plus ユーザーにも展開し、最終的にはすべての人が利用できることを目指します。

始め方

金融情報を接続する

始めるには、ChatGPT のサイドバーで「Finances」を開いて「Get started」を選択するか、ChatGPT のどこからでもチャットを開始して「@Finances, connect my accounts」と入力してください。

その後、ChatGPT が Plaid を通じて安全に口座を連携する手順を案内します。Intuit のサポートも近日中に追加予定です。本人確認が完了すると、ChatGPT がデータの同期と分類を開始します。これには数分かかる場合があります。

口座の同期が完了すると、ポートフォリオのパフォーマンス、支出、サブスクリプション、今後の請求などをリアルタイムで把握できるダッシュボードが表示されます。

接続した口座に加えて、住宅ローン、貯蓄目標、予定している大きな買い物など、金融面で重要な文脈も共有できます。たとえば、「来年の初めに車を買うために貯金しています」や「親に借りた [X amount] まだ返済していません」と ChatGPT に伝えることができます。ChatGPT はこの文脈を金融メモリに保存し、今後の会話に反映できます。

こうした広い文脈が、この体験を便利にしている理由のひとつです。各質問を個別に扱うのではなく、口座、目標、すでに共有された情報をつなぎ合わせることで、より個別的で、抜け漏れのない提案ができるようになります。

Finances を接続していない場合

ここ数か月で、もう少しお金を貯めるための計画を考えるのを手伝って。

今後 2〜3 か月で、生活を極端に切り詰めずに少し貯蓄を増やす、実践的な方法を紹介します。

- 具体的な目標を決める

目標は、明確で期限のあるものにしましょう。

たとえば:

- 「8 月までに 1,500 ドル追加で貯める」

- 「1 か月分の緊急資金を作る」

- 「旅行 / 税金 / 引っ越し / 投資のために貯める」

「もっと節約する」のような曖昧な目標は、たいていすぐに崩れます。

- 影響の大きい 3 つの項目に絞る

多くの人は、すべてを最適化する必要はありません。たいていの場合、追加の貯蓄の 70%〜80% は少数の項目から生まれます。

食事のデリバリーと外食

注目すべきポイント:

- 配達を週 5 回から 2 回に減らす

- 週に数日はコーヒーや昼食を持参する

- 「外食用」の予算を固定する

ここを少し減らすだけでも、月に数百ドルの余裕が生まれることがあります。

サブスクリプションと定期課金

確認したいもの:

- 重複している動画配信 / サービスのサブスクリプション

- 忘れていた年額プラン

- ほとんど使っていないアプリ

- 必要のない上位プラン

20 分ほど整理するだけで、毎月の固定費を継続的に下げられます。

衝動買い

単に「買わないようにする」のではなく、購入までに手間を増やしましょう。

- 一定額以上の買い物には 48 時間ルールを設ける

- ショッピングアプリから保存済みカードを削除する

- すぐ買わず、欲しいものリストを作っておく

これで、過度な我慢を感じずに感情的な出費を抑えられます。

- すぐに貯蓄を自動化する

最も大きな変化は、自動化によって生まれることが多いです。

たとえば:

- 毎回の給与日に自動振替を設定する

- 別の高金利貯蓄口座を使う

- 目に入る前にお金を移す

たとえば、

- 週 75 ドル = 3 か月で約 900 ドル

- 週 150 ドル = 3 か月で約 1,800 ドル

少額でも継続的に移すほうが、たまに大きく頑張るより効果的です。

- 「低支出を基本」にする

毎回すべての判断を最適化しようとしないことです。

たとえば:

- 平日の夕食 =